18 Dez. Was sind Rückstellungen?

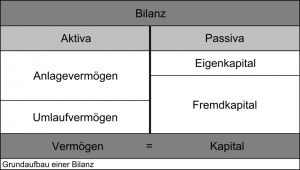

Die Rückstellung ist ein Begriff aus der BWL und findet im steuerrechtlichen Bereich Verwendung. Bei Rückstellungen handelt es sich um Beträge, die auf der Passivseite der Bilanz unter dem Eigenkapital erscheinen. Im Jahresabschluss nimmt die Rückstellung einen hohen Stellenwert ein. Hier erfolgt die Bewertung von Waren und Dienstleistungen anhand ihrer tatsächlichen Werte und nicht auf Basis des zu erzielenden Erlöses.

Durch Rückstellungen ist ein realitätsnahes Bild der wirklichen Vermögenslage sichtbar.

Auf die gleiche Weise erfolgt die Belastungsberechnung bei erworbenen Waren und Dienstleistungen. Bilanziert werden die Anschaffungskosten. Belastungen, die noch nicht aufgetreten sind, unterliegen der Rückstellung und werden daher nicht aufgerechnet. Bei terminlich oder finanztechnisch unbekannten Positionen erlaubt der Gesetzgeber eine Rückstellung. In diese Rubrik werden Verbindlichkeiten integriert, die eintreten werden – aber zum Bilanzierungszeitpunkt noch nicht eingetreten sind.

Auf die gleiche Weise erfolgt die Belastungsberechnung bei erworbenen Waren und Dienstleistungen. Bilanziert werden die Anschaffungskosten. Belastungen, die noch nicht aufgetreten sind, unterliegen der Rückstellung und werden daher nicht aufgerechnet. Bei terminlich oder finanztechnisch unbekannten Positionen erlaubt der Gesetzgeber eine Rückstellung. In diese Rubrik werden Verbindlichkeiten integriert, die eintreten werden – aber zum Bilanzierungszeitpunkt noch nicht eingetreten sind.

Der Verzicht auf die Rückstellung verfälscht den unternehmerischen Jahresabschluss. Dieser weist dann ein zu hohes Vermögen aus und stellt Auszahlungsrisiken nicht plausibel dar. Um eine steuerlich korrekte Einstufung vorzunehmen, muss die Vermögenslage klar und präzise sein. Für diesen Faktor wurden Rückstellungen erschaffen und als fester Bestandteil in die Buchhaltung integriert.

Die Kategorisierung der Rückstellungen

Der Jahresabschluss ist keine Wahrscheinlichkeitsrechnung. Daher werden Ausgaben und Belastungen, die auf den Unternehmer zukommen können, zurückgestellt. Rückstellungen sind für alle zukünftigen Ausgaben möglich, deren konkrete Bezifferung zum Zeitpunkt der Bilanzierung nicht möglich ist. Somit betrifft die Rückstellung jegliche Schätzwerte und Belastungsvermutungen.

Wem gehört ein rückgestellter Geldbetrag?

Juristisch betrachtet, gehören Rückstellungen denjenigen, denen der Betrag zusteht. Doch die tatsächliche Übertragung des Besitzwertes tritt erst nach dem Stichtag der Bilanzierung ein. Demzufolge nutzen Unternehmen Rückstellungen als wichtigen Liquiditäts– und Finanzierungsspielraum. Die Unternehmensbewertung ist eine essenzielle Kennzahl in der Analyse. Die Anzahl und der Umfang von Rückstellungen gibt einen transparenten Einblick in die wirtschaftliche Performance des Unternehmens.

Wie Rückstellungen das Verlustrisiko mindern

Neben der Rückstellung offener, aber in der Zukunft liegender Verbindlichkeiten, kann die Rückstellung als Verlustkompensator dienen. Unternehmen nutzen den rückgestellten Geldbetrag für Garantie-Forderungen und Reparaturen oder sonstige „unvorhersehbar“ eintretenden Fälle. Auch wahrscheinliche Kosten für juristische Auseinandersetzungen oder anderweitige außergewöhnliche Belastungen sind über die Rückstellung finanzierbar.

Neben der Rückstellung offener, aber in der Zukunft liegender Verbindlichkeiten, kann die Rückstellung als Verlustkompensator dienen. Unternehmen nutzen den rückgestellten Geldbetrag für Garantie-Forderungen und Reparaturen oder sonstige „unvorhersehbar“ eintretenden Fälle. Auch wahrscheinliche Kosten für juristische Auseinandersetzungen oder anderweitige außergewöhnliche Belastungen sind über die Rückstellung finanzierbar.

Dementsprechend lässt sich das Liquiditätsrisiko durch eine Rückstellung mindern. In diesem Fall überträgt man die Rückstellung aus dem vergangenen Geschäftsjahr ins aktuelle Wirtschaftsjahr.

Rückstellungen für die betriebliche Altersvorsorge und Steuerforderungen

Großkonzerne und börsennotierte Unternehmen bieten ihren Mitarbeitern eine betriebliche Zusatzvorsorge. Diesbezüglich greift das Unternehmen auf rückgestellte Gelder zurück und schätzt den Betrag im Jahresabschluss. Da die Auszahlung erst mit Renteneintritt des Mitarbeiters erfolgt, kann der Konzern zwischenzeitlich mit den Geldern arbeiten. Eine Ausweisung im Jahresabschluss ist notwendig, denn das Geld ist kein Unternehmensvermögen im eigentlichen Sinne.

Bei Steuernachforderungen ist ein Unternehmer an eine kurze Frist gebunden. Um Liquiditätsengpässe gegenüber dem Finanzamt auszuschließen, ist die Schätzhöhe der Nachforderung im laufenden Geschäftsjahr als Rückstellung zu bilden. Steuerbüros nehmen diesbezüglich eine Voranmeldung für Umsatz- und Einkommenssteuern beim Finanzamt vor.

Die Rückstellung im Kurzüberblick

Grundsätzlich ist von einer Rückstellung dann die Rede, wenn eine Ausgabe in der Zukunft liegt. Um die Voraussetzung der Rückstellung zu erfüllen, ist die Zahlung in ihrer Höhe vorab nicht bestimmbar. Eine präzise Ausweisung der Beträge in der Bilanzierung ist wichtig und dient der Verlustvermeidung. Durch die Rückstellung steht dem Unternehmen der Betrag X bis zur Fälligkeit zur Verfügung.

Die Kategorisierung der Rückstellung unterteilt sich in verschiedene Bereiche. Rückgestellt werden können in der Zukunft liegende Forderungen, steuerliche Forderungen und Gelder zur Altersvorsorge für Mitarbeiter. Eine korrekte Berechnung ist notwendig. Die Eintragung jeglicher Rückstellung erfolgt in den Passiva der Bilanz. Der Betrag ist als Rückstellung auszuweisen und muss als solche ersichtlich sein.

Wahrscheinlichkeiten in der Bilanzierung

Wird ein Betrag zurückgestellt, also wird eine Rückstellung gebildet, handelt es sich bei dieser Position in der Bilanz um Fremdkapital. Denn dass die Verbindlichkeit eintritt, ist dem Unternehmer im Regelfall bekannt. Doch unbekannt ist die Höhe, die zum Zeitpunkt der Rückstellung nur auf einem Schätzwert, also auf einer Wahrscheinlichkeit basiert. Die Angabe einer Schätzung würde eine unnötige Härte bedeuten und in den wenigsten Fällen den wirklichen Betrag bezeichnen.

Aus diesem Grund wird die vermutete, aber in der Höhe unklare Position zurückgestellt und auf der Passivseite der Bilanz vermerkt. Dem Unternehmer bleibt der Geldbetrag so lange erhalten, bis die zurückgestellte Forderung fällig und in einer konkreten Zahl benannt wird.

Rückstellungen unterteilen sich in Pensionsrückstellungen, die für die Altersvorsorge von Mitarbeitern gedacht sind. Die zweite Kategorie sind Steuerrückstellungen, zu denen beispielsweise auch die monatlichen Vorauszahlungen an das Finanzamt fallen. Die dritte Rückstellungsart sind alle Aufwands- und Schuldrückstellungen.

Warum eine Rückstellung in vielen Bereichen sinnvoll ist

In einem Geschäftsjahr gibt es verschiedene unvorhersehbare Ausgaben. Dem gegenüber stehen Einnahmen, die man erwartet, die in der Höhe aber noch nicht bekannt sind. Um eine Verwässerung der Bilanz auszuschließen, dürfen zum Beispiel vorhandene Waren nur mit ihrem Anschaffungsbetrag, nicht aber mit dem zu erzielenden Verkaufserlös in der Bilanz stehen. Hier wird eine Rückstellung vorgenommen, da der Erlös für die Veräußerung zwar aussteht, aber noch nicht erzielt ist.

Durch eine Rückstellung lassen sich steuerliche Probleme vermeiden und außerdem eine Absicherung für drohende Verbindlichkeiten erzielen. Rückstellungen sind wie bereits erwähnt Passiva, die man auf der Habenseite der Bilanz verbucht. Entfällt der Rückstellungsgrund, erfolgt eine Auflösung und dient dem Ausgleich der geschäftlichen Bilanz.

Sorry, the comment form is closed at this time.