18 Dez. Was ist der Deckungsbeitrag?

Was sind variable Kosten (Kvar)?

(Kvar) hängen von der produzierten Menge ab. Je mehr Sie herstellen, desto höher sind die Kvar – in der Gesamtsumme betrachtet. Sie können die Kvar auch auf die Stückzahl umrechnen und erhalten dadurch die Größe „Kvar pro Stück“.

Ebenso können Sie den DB/Stück bestimmen. Sie erlangen dadurch Kenntnis über den Anteil, der pro verkaufter Einheit zur Deckung der Fixkosten verbleibt. Wichtig ist, dass Sie stets in gleichen Ordnungen rechnen, also entweder

oder

DB/Stück = Erlöse/Stück – Kvar/Stück

Beispiele für Kvar

Kvar sind zum Beispiel Materialkosten. Die Höhe der Materialkosten steht in direkter Abhängigkeit zur hergestellten Stückzahl. Erhöhen Sie die Produktion, dann erhöhen sich die Materialkosten. Anzumerken ist, dass die Kvar nicht konstant sein müssen – beispielsweise ist eine Reduktion der Kvar mit zunehmender Stückzahl denkbar.

Kvar sind zum Beispiel Materialkosten. Die Höhe der Materialkosten steht in direkter Abhängigkeit zur hergestellten Stückzahl. Erhöhen Sie die Produktion, dann erhöhen sich die Materialkosten. Anzumerken ist, dass die Kvar nicht konstant sein müssen – beispielsweise ist eine Reduktion der Kvar mit zunehmender Stückzahl denkbar.

Wenn Sie mit den Lieferanten für das Material Mengenrabatte vereinbart haben, dann senken Sie die variablen Kosten mit zunehmender Stückzahl. Die Grenzkosten geben an, welche Kosten pro zusätzlicher produzierter Einheit anfallen.

Was sind Fixkosten?

Fixkosten entstehen unabhängig von der produzierten Menge. Es handelt sich beispielsweise um Ausgaben für Miete oder für Wartungsarbeiten. Produzieren Sie mehr, dann steigen die Fixkosten nicht an. Sie müssen eine bestimmte Mindestmenge herstellen, um die Fixkosten decken zu können.

Im Break-Even-Point sind Einnahmen und Ausgaben gleich. Sie erzielen keinen Gewinn, jedoch auch keinen Verlust. Sowohl die Fixkosten als auch die variablen Kosten sind gedeckt. Um zu ermitteln, wann Sie den Break-Even-Point erreichen, bietet der Deckungsbeitrag Orientierung.

Beispiele für Fixkosten

Ein Beispiel für Fixkosten ist die Miete. Sie haben Lagerhallen gemietet oder unterhalten Produktionsanlagen. Überlegen Sie, welche finanziellen Verpflichtungen entstehen, wenn Sie keine einzige Einheit produzieren. Ebendiese Ausgaben gelten als Fixkosten.

Der Deckungsbeitrag in der Kosten- und Leistungsrechnung (KLR)

Während die Finanzbuchhaltung vor allem durch formal-rechtliche Funktionalität gekennzeichnet ist, unterstützt die KLR die operative Planung. Ein Anwendungsbeispiel ist die Bewertung von Investitionen. Der DB hilft dabei, die Güte von Investitionen zu bestimmen.

Mit Hilfe von Deckungsbeiträgen erkennen Sie, ob ihr aufgestellter Absatzplan rentabel ist. Fixkosten müssen gedeckt sein, um Verluste zu vermeiden. Erst wenn die Fixkosten gedeckt sind, können Sie Gewinne erreichen.

Ein praktisches Beispiel: So berechnen Sie den Deckungsbeitrag

Angenommen Sie sind Besitzer eines Unternehmens, welches Turnschuhe herstellt. Sie unterhalten eine eigene Produktionshalle und beschäftigen Angestellte. Für die Herstellung der Turnschuhe kaufen Sie Material ein.

Angenommen Sie sind Besitzer eines Unternehmens, welches Turnschuhe herstellt. Sie unterhalten eine eigene Produktionshalle und beschäftigen Angestellte. Für die Herstellung der Turnschuhe kaufen Sie Material ein.

Jeden Turnschuh verkaufen Sie für 50 Euro pro Paar. Die Kvar belaufen sich auf 20 Euro. Aus diesen Angaben können Sie den DB/Stück bestimmen:

50 Euro – 20 Euro = 30 Euro

Der DB/Stück beträgt 30 Euro. Pro verkauften Turnschuh verbleiben Ihnen 30 Euro, um die Fixkosten zu decken.

Wie viele Turnschuhe müssen Sie verkaufen, um die Fixkosten zu decken?

Des Weiteren nehmen Sie an, dass Ihre Fixkosten 90.000 Euro pro Monat betragen. Diese Fixkosten müssen Sie nun durch den Verkauf der Schuhe abdecken. Pro Schuh erzielen Sie 30 Euro, die an dieser Stelle als eine Art Überschuss zu bewerten sind.

90.000 Euro / 30 Euro = 3.000

Sie müssen 3.000 Paar Schuhe verkaufen, um die Fixkosten zu decken.

Wann ist der Break-Even-Point erreicht?

Wenn Sie 3.000 Paar Schuhe verkaufen, dann erzielen Sie Einnahmen in Höhe von 3.000 * 50 Euro = 150.000 Euro. Diesen Erlösen stehen Ausgaben in Höhe von

20 * 3.000 Euro = 60.000 Euro -> Kvar

und

90.000 Euro -> Fixkosten

gegenüber.

In der Summe nehmen Sie 150.000 Euro ein und geben 150.000 Euro aus. Der Break-Even-Point ist erreicht. Dieses Beispiel zeigt, dass Sie über die Kenntnis des DB den Break-Even-Point berechnen können. Jede produzierte Einheit, die die Break-Even-Menge übersteigt, führt ohne Berücksichtigung von Fixkosten zur Entstehung eines Gewinns.

Mehrstufige oder einstufige Deckungsbeitragsrechnung?

In der Realität stellen Unternehmen oftmals mehrere Produkte her und nicht nur ein Produkt. Fixkosten lassen sich den einzelnen Produkten zuordnen oder Sie ermitteln eine geeignete Zurechnungsmethode. Für jedes der Produkte führen Sie eine Deckungsbeitragsrechnung durch.

In der Realität stellen Unternehmen oftmals mehrere Produkte her und nicht nur ein Produkt. Fixkosten lassen sich den einzelnen Produkten zuordnen oder Sie ermitteln eine geeignete Zurechnungsmethode. Für jedes der Produkte führen Sie eine Deckungsbeitragsrechnung durch.

Die mehrstufige Deckungsbeitragsrechnung ermöglicht die differenzierte Analyse der Deckungsbeiträge der einzelnen Produkte. Sie erlangen wertvolle Hinweise auf die Frage, welchen Beitrag die einzelnen Produkte zur Deckung der Fixkosten liefern. Anschließend entscheiden Sie, ob Sie Veränderungen an der Kostenstruktur oder an der Produktpalette vornehmen möchten.

Ist es zur Bewertung von Investitionen ausreichend, den Deckungsbeitrag zu bestimmen?

Es ist nicht ausreichend, eine Entscheidung von der Berechnung einer einzigen Kennzahl abhängig zu machen. Der DB liefert wertvolle Hinweise bezüglich der Frage, ob Sie den richtigen Preis angesetzt haben. Ebenso erkennen Sie, ab welcher verkauften Menge Sie Gewinn erzielen.

Zusätzlich benötigen Sie aber noch weitere Informationen, beispielsweise den Barwert der Investition oder die Rendite. Zur Entscheidungsfindung bestimmen Sie daher neben dem Deckungsbeitrag noch weitere Kennzahlen.

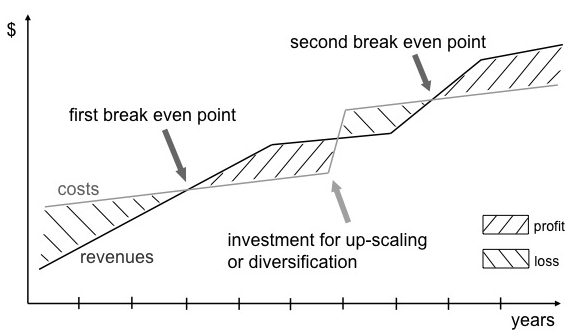

Der Break-Even-Point zeigt, ab wann man Gewinn macht

Kann ich den Deckungsbeitrag grafisch veranschaulichen?

Sie können Kostenfunktionen und Erlösfunktionen in ein Schaubild einzeichnen. Der Schnittpunkt der Kostenfunktion und der Erlösfunktion markiert den Break-Even-Punkt. Würden Sie die Gewinnfunktion zeichnen, dann würde der Break-Even-Punkt eine Nullstelle sein.

Im Break-Even-Punkt erkennen Sie den Deckungsbeitrag. Sie lesen zunächst die Break-Even-Menge ab. Diese Menge müssen Sie produzieren, um weder Gewinn noch Verlust zu erzielen. In diesem Punkt deckt der DB die Fixkosten ab.

Wie kann ich den Deckungsbeitrag erhöhen?

Wenn Sie den Verkaufspreis anheben, dann erhöht sich der DB, vorausgesetzt Sie verkaufen unverändert die gleiche Menge. Hier beginnt die Problematik: Die Verkaufsmenge ist im Allgemeinen vom Preis abhängig. Sie können daher den DB nur von realen Schätzungen bestimmen.

Sorry, the comment form is closed at this time.