18 Dez. Die Berechnung des Deckungsbeitrags

Der Deckungsbeitrag ist eine Kennzahl in der Kosten- und Leistungsrechnung (KLR). Mit der Berechnung ermitteln Sie, welcher Beitrag beim Verkauf der Produkte zur Deckung der Fixkosten verbleibt. Grundsätzlich sollte der Deckungsbeitrag möglichst hoch sein, damit Ihnen eine hohe Summe zur Deckung der Fixkosten verbleibt.

Doch wie funktioniert die Berechnung des Deckungsbeitrags (DB)? Wir erklären Ihnen, wie Sie vorgehen müssen, um den DB zu bestimmen. Erfahren Sie, wie Sie den DB in ihrem Unternehmen wirkungsvoll einsetzen.

Ein Beispiel zur Berechnung des DB

Zunächst ein Beispiel zur Veranschaulichung der Problematik:

Sie sind ein Unternehmen und möchten eine neue Maschine erwerben. Die Maschine dient der Produktion von Farben. Pro Farbeimer rechnen Sie mit einem Erlös von 20 Euro. Die variablen Kosten betragen pro Farbeimer 5 Euro – wenn Sie die neue Maschine einsetzen. Zusätzlich rechnen Sie mit Fixkosten in Höhe von 10.000 Euro pro Monat.

Verschiedene Fragen treten auf:

Wie viele Farbeimer müssen Sie verkaufen, um alle Kosten zu decken?

Wie viele Farbeimer müssen Sie verkaufen, um alle Kosten zu decken?

Lohnt sich die Investition in die neue Maschine?

Wie hoch ist die Rentabilität der Investition?

Sie nehmen an, dass Sie pro Monat 5.000 Farbeimer absetzen können. Ausgehend von diesen Zahlen berechnen Sie die Finanzlage. Zunächst bestimmen Sie die zu erwartenden Erlöse. Da Sie 5.000 Farbeimer verkaufen, erzielen Sie Einnahmen in Höhe von

5.000 * 20 = 10.000 Euro

Wie viele Farbeimer muss ich verkaufen?

Ihre Fixkosten betragen 10.000 Euro pro Monat. Sie erkennen bereits an dieser Stelle, dass Sie durch die Investition Verlust erzielen werden, da Sie die variablen Kosten noch nicht berücksichtigt haben. Pro Farbeimer gehen Sie von 5 Euro variablen Kosten aus. Dies bedeutet, dass Sie für die 5.000 verkauften Farbeimer mit

5.000 * 5 Euro = 25.000 Euro variablen Kosten rechnen müssen.

10.000 Euro + 25.000 Euro = 35.000 Euro

Sie erwirtschaften einen Verlust von 25.000 Euro. An dieser Stelle fragen Sie sich, welche Menge Sie absetzen müssten, um keinen Verlust zu erzielen. Insbesondere möchten Sie wissen, wann Sie weder Gewinn noch Verlust erreichen. Es handelt sich um den Break-Even-Punkt.

Was ist der Break-Even-Punkt?

Der Break-Even-Point zeigt, ab wann man Gewinn macht

Im Break-Even-Punkt sind Kosten und Erlöse gleich. Sie erzielen keinen Gewinn und keinen Verlust beziehungsweise Ihr Gewinn ist gleich Null. Die Break-Even-Menge bezeichnet hierbei die Menge, die im Break-Even-Punkt produziert wird. Der Break-Even-Umsatz ist der Umsatz, den sie im Break-Even-Punkt erzielen.

Nun bestimmen Sie aus den Angaben den Break-Even-Punkt, um zu ermitteln, welche Menge Sie zur Deckung aller Kosten herstellen müssen. Sie gehen wiederum von 10.000 Euro als Fixkosten aus. Die Formel für den Deckungsbeitrag (DB) lautet:

DB = Erlöse – Variable Kosten

Das Ergebnis: So viele Farbeimer müssen Sie verkaufen

Die Berechnung zeigt: Im betrachteten Beispiel erzielen Sie pro Farbeimer einen Erlös in Höhe von 20 Euro. Sie ziehen von diesem Betrag die variablen Kosten ab:

20 Euro – 5 Euro = 15 Euro.

Der Deckungsbeitrag pro Stück beträgt 15 Euro. Nun können Sie ausgehend von diesem Ergebnis berechnen, wann Sie weder Gewinn noch Verlust erzielen.

Dividieren Sie hierfür die Fixkosten durch den DB:

10.000 Euro / 15 Euro = 666,67

Sie müssen 666,7 Einheiten herstellen, um den Break-Even-Punkt zu erreichen.

Diese Begriffe sind für den DB wichtig

Im betrachteten Beispiel wurden Begriffe aus der Kosten- und Leistungsrechnung verwendet, die nun näher ausgeführt werden:

Variable Kosten sind Kosten, die abhängig von der produzierten Menge entstehen. Wenn Sie mehr herstellen, dann steigen die variablen Kosten. Ein gängiges Beispiel sind die Materialkosten. Sie fertigen die Produkte aus Material, dass sie bezahlen müssen. Je mehr Material Sie kaufen, desto mehr Produkte können Sie herstellen.

Die Fixkosten hingegen sind von der produzierten Menge unabhängig. Es handelt sich beispielsweise um Mieten oder fixe Lohnkosten. Erhöhen Sie Ihre Produktion, dann steigen die Fixkosten nicht an. In diesem Beispiel ist jedoch auf Kapazitätsgrenzen zu verweisen. Sie können die Produktion bei gleichbleibenden Fixkosten nicht beliebig anheben.

Die Kapazität gibt an, wie viele Einheiten Sie maximal herstellen können. Die Rentabilität ist eine Größe aus der Investitionsrechnung. Sie gibt an, in welchem Umfang sich das eingesetzte Kapital rentiert. Sie erzielen durch die Investition Gewinn und möchten eine möglichst hohe Rentabilität erreichen.

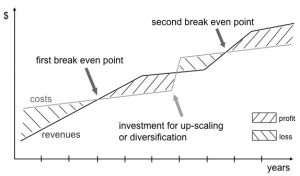

Welcher Zusammenhang besteht zwischen dem Break-Even-Punkt und der Kostenfunktion?

Sie können den Break-Even-Punkt mathematisch oder grafisch bestimmen. Wenn Sie die grafische Vorgehensweise umsetzen wollen, dann zeichnen Sie in eine Koordinatensystem die Kostenfunktion und die Erlösfunktion ein. Im Schnittpunkt der Kostenfunktion mit der Erlösfunktion liegt der Break-Even-Punkt. Hier können Sie auch den Deckungsbeitrag ablesen, da die Fixkosten im Break-Even-Punkt gedeckt sind.

Ist der Deckungsbeitrag immer positiv?

Der Deckungsbeitrag kann positiv oder negativ sein. Ein negativer Deckungsbeitrag weist auf einen Verlust hin. Sie können durch den Verkauf die Fixkosten nicht abdecken. Ist der BD hingegen positiv, dann verbleibt Geld übrig, um die Fixkosten zu bedienen.

Der Deckungsbeitrag kann positiv oder negativ sein. Ein negativer Deckungsbeitrag weist auf einen Verlust hin. Sie können durch den Verkauf die Fixkosten nicht abdecken. Ist der BD hingegen positiv, dann verbleibt Geld übrig, um die Fixkosten zu bedienen.

Haben Sie den DB/Stück betrachtet, dann kann trotz positivem DB dennoch ein Verlust entstehen. Ist die hergestellte Menge nicht ausreichend, um mit der Summe aus den Deckungsbeiträgen die Fixkosten zu decken, dann erzielen Sie trotz positivem DB einen Verlust. Sie müssten die verkaufte Menge erhöhen, um Gewinn zu erlangen.

Ein Anwendungsbeispiel zur Berechnung des Deckungsbeitrags:

Angenommen Sie stellen Handschuhe her. Pro Paar entstehen Ihnen variable Kosten in Höhe von 3 Euro. Sie verkaufen die Handschuhe für 10 Euro pro Paar. Der DB ergibt sich zu:

10 Euro – 3 Euro = 7 Euro

Wie viele Handschuhe müssen Sie verkaufen?

Sie überlegen nun, wie viele Handschuhe Sie verkaufen müssen, um die Fixkosten von 700 Euro pro Monat zu decken.

700 Euro / 7 Euro = 100

Sie müssen 100 Handschuhe pro Monat verkaufen, um die Fixkosten zu decken. Es handelt sich um den Break-Even-Point, in welchem Sie keinen Gewinn und keinen Verlust erzeugen.

Was bedeutet mehrstufige Deckungsbeitragsrechnung?

Wenn Sie mehrere Produkte herstellen, dann entstehen oftmals Schnittstellen zwischen den Kostenstrukturen der einzelnen Produkte. Sie können den DB über die Produkte hinweg berechnen und ermitteln, welche Produkte welchen Anteil zur Deckung der Fixkosten liefern. Das übergeordnete Ziel ist die Optimierung der Produktpalette.

Identifizieren Sie Produkte, die einen hohen Beitrag zur Gewinnerzielung liefern und erkennen Sie Produkte, die keinen wesentlichen Beitrag zur Gewinnerzielung liefern oder sogar für einen Kostenüberschuss sorgen. Bei der mehrstufigen Deckungsbeitragsrechnung nehmen Sie eine differenzierte Betrachtung der gesamten Produktpalette Ihres Unternehmens vor.

Sorry, the comment form is closed at this time.