11 Nov Was sind latente Steuern?

Das Wort latent ist lateinischen Ursprungs und bedeutet ins Deutsche übersetzt so viel wie verdeckt oder versteckt. Mit dem Begriff latente Steuern werden also versteckte steuerliche Abgaben oder Vorteile bezeichnet, die ursprünglich nicht vorgesehen oder geplant waren.

Solche Steuern ergeben sich in der Regel aus Unterschieden, die beispielsweise im Rahmen der Bewertung von Wert- oder Vermögensgegenständen entstehen. Latente Steuern können aber auch aus Schulden und aus dem Unterschied zwischen der Handels- und Steuerbilanz entstehen.

Allgemein Informationen

Das Konzept auf dem die latenten Steuern basieren ist recht einfach: Sie kommen infolge von Unterschieden in der Bewertung von Schulden und ähnlichen Vermögenswerten zustande. Latente Abgaben entstehen in erster Linie durch eine unterschiedliche Zwecksetzung im Rahmen der handelsrechtlichen und steuerlichen Ermittlung der Gewinne und der Bilanz.

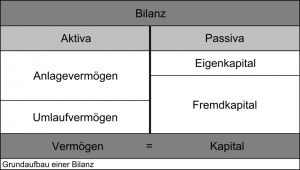

Jedes Unternehmen, das in Deutschland aktiv ist, ist gesetzlich dazu verpflichtet, eine Handelsbilanz zu erstellen. Dies ist im Handelsgesetzbuch explizit vorgeschrieben.

Eine Handelsbilanz wird u. a. dazu eingesetzt, um die Gewinnausschüttung zu berechnen und relevante Personen, wie beispielsweise Gläubiger oder Geschäftsführung zu informieren. Im Gegensatz dazu wird die steuerliche Gewinnermittlung dazu genutzt, um die Besteuerungshöhe zu bemessen. Diese wird in der Regel durch unterschiedliche Anpassungen aus der Handelsbilanz induziert oder wird bei Bedarf auch eigenständig aufgestellt.

Eine Handelsbilanz wird u. a. dazu eingesetzt, um die Gewinnausschüttung zu berechnen und relevante Personen, wie beispielsweise Gläubiger oder Geschäftsführung zu informieren. Im Gegensatz dazu wird die steuerliche Gewinnermittlung dazu genutzt, um die Besteuerungshöhe zu bemessen. Diese wird in der Regel durch unterschiedliche Anpassungen aus der Handelsbilanz induziert oder wird bei Bedarf auch eigenständig aufgestellt.

Genau hier kommt es wegen der verschiedenen Zwecksetzungen zu unterschiedlichen Bilanzen im Steuer- und Handelsrecht. Im Rahmen des Handelsrechts realisiert man die Bemessung der Gewinnausschüttung recht konservativ. Dies geschieht beispielsweise um Gläubiger vor eventuellen Verlusten zu schützen. Des Weiteren werden so Unterschiede und Gewinnschwankungen, die als sogenannte „Volatilitäten“ bezeichnet werden und die im hohen Maße auf der Bilanz begründet sind, vermieden. Bei der steuerlichen Bilanzierung hingegen geben gesetzliche Richtlinien in vielen Fällen vor, auf was genau man achten muss und was zu tun ist.

Basis für die latenten Steuern

In Deutschland fungiert als Basis für die latente Steuer das Handelsgesetzbuch. In diesem ist genau festgelegt, wie eine latente Steuer entsteht. Außerdem, welche Abweichungen existieren und wie die Abgaben in Bilanzen dargestellt sein müssen. Des Weiteren informiert das Handelsgesetzbuch auch darüber, wie latente Steuern zustande kommen und wie man sie abbauen kann.

Es ist ebenfalls gesetzlich geregelt, welche Unternehmen von den latenten Abgaben befreit sind. Man kann sagen, dass das Konzept der latenten Steuer in erster Linie dazu eingesetzt wird, um zwei verschiedene Bilanzen für die Steuer zu erhalten, die jeweils unterschiedlichen Absichten dienen.

Vorteile von Latenten Steuern

Die latente Steuer bietet eine Vielzahl unterschiedlicher Vorteile. So fällt sie beispielsweise deutlich geringer aus, was Verluste und Gewinne angeht. Das liegt in erster Linie daran, dass im Kontext der latenten Abgaben in vielen Fällen Informationen und Daten berechnet werden. Diese spielen im Rahmen der steuerlichen Bilanzen in der Regel nur eine kleine Rolle.

Die latente Steuer bietet eine Vielzahl unterschiedlicher Vorteile. So fällt sie beispielsweise deutlich geringer aus, was Verluste und Gewinne angeht. Das liegt in erster Linie daran, dass im Kontext der latenten Abgaben in vielen Fällen Informationen und Daten berechnet werden. Diese spielen im Rahmen der steuerlichen Bilanzen in der Regel nur eine kleine Rolle.

Dabei geht man insbesondere vorsichtig bei der Berechnung von Verlusten und Gewinnen vor, um das Risiko für Anleger und Gläubiger möglichst klein zu halten. Dies führt in vielen Fällen zu positiven Überraschungen. So kann beispielsweise der wirkliche Gewinn größer sein als ursprünglich angenommen.

Nachteile von latenten Steuern

Neben den im obigen Absatz aufgeführten Vorteilen gibt es auch einige Nachteile, die relativ schnell sichtbar werden. Da hier sehr viele Daten und Informationen eingesetzt werden, die in der steuerlichen Bilanz nicht aufgeführt werden, ist die latente Steuer in der Regel unstabil und relativ starken Schwankungen unterworfen.

Konkret bedeutet das, dass beispielsweise für den Schutz von Anlegern und Gläubigern die Verlust- und Gewinnrechnung eher konservativ mit Vorsicht erfolgt. Darüber hinaus können sich Daten, die bei der Bemessung von latenten Abgaben zum Einsatz kommen, ständig verändern. Die steuerlichen Bilanzen weisen eine deutlich höhere Stabilität auf.

Wie bilanziert man latente Steuern?

Es gibt zwei Möglichkeiten, um latente Abgaben zu bilanzieren, mit denen man die noch nicht versteuerten Erträge und Aufwendungen berechnen kann. Bei der ersten Methode handelt es sich um einen gewinn– und vergangenheitsorientierten Prozess, während die zweite Methode bilanzorientiert ist.

In Deutschland wurde bis 2009 aufgrund des deutschen Rechts die gewinnorientierte Methode eingesetzt. Im Rahmen der Erneuerung des Bilanzrechts wurde auch die bilanzorientierte Methode in das Handelsgesetzbuch aufgenommen. Darüber hinaus hat sich die bilanzorientierte Betrachtungsweise im Laufe der Jahre auch international als Standard etabliert. In der Regel führen beide Methoden zu denselben Ergebnissen.

Die Liability Methode

Bei der sogenannten „Liability Methode“ handelt es sich um eine bilanzorientierte Betrachtungsweise, die auch unter der Bezeichnung Verbindlichkeitsmethode bekannt ist. Im Rahmen dieser Methode werden passive und aktive latente Besteuerungen inklusive aller Verbindlichkeiten, die gegenüber dem Finanzamt vorhanden sind, berechnet.

Bei der sogenannten „Liability Methode“ handelt es sich um eine bilanzorientierte Betrachtungsweise, die auch unter der Bezeichnung Verbindlichkeitsmethode bekannt ist. Im Rahmen dieser Methode werden passive und aktive latente Besteuerungen inklusive aller Verbindlichkeiten, die gegenüber dem Finanzamt vorhanden sind, berechnet.

Hier geht es in erster Linie um den korrekten Schulden- oder Vermögensausweis. Im Rahmen dieser Methode hat der Ergebnisunterschied keine relevante Bedeutung, da es nur auf die Unterschiede in den existierenden Bilanzpositionen ankommt.

Die Deferral Methode

Die zweite Methode zur Bilanzierung der latenten Steuer ist die sogenannte „Deferral Methode“, die auch unter der Bezeichnung Abgrenzungsmethode bekannt ist. Das Ziel bei dieser Methode ist es, den Steueraufwand aufzuzeigen, der im Normalfall aus der Handelsbilanz hervorgegangen wäre.

Die Abgrenzungsmethode orientiert sich an der Gewinn- und Verlustrechnung (GuV). Sie wird in erster Linie als Erfolgsausweis genutzt, da sie über alle wichtigen Eigenschaften des Rechnungsabgrenzungspostens verfügt. Als Basis fungiert der Steuersatz, der zur Zeit der Abgrenzung gültig ist. Falls sich der Steuersatz später eventuell ändern sollte, dann erfolgt im Rahmen der Deferral Methode keine zusätzliche Anpassung.

Sorry, the comment form is closed at this time.