18 Dez. Größenklassen nach HGB

Jeder ordentliche Kaufmann ist nach § 242 des Handelsgesetzbuches (HGB) mithin dazu verpflichtet, am Ende eines jeden Geschäftsjahres einen Jahresabschluss zu erstellen. In welchem Umfang die Rechnungslegung und Veröffentlichung erfolgen muss, ist allerdings abhängig von der Gesellschaftsform und der Größe des Unternehmens. Für die Größeneinordnung von Unternehmen hat der Gesetzgeber deshalb im HGB Größenklassen definiert. Diese Größenklassen bestimmen folglich den Umfang der Rechnungslegung und der zu publizierenden Unterlagen.

HGB Größenklassen von Unternehmen

Die Größenklassen für Unternehmen sind in §267 und §267a des Handelsgesetzbuchs festgelegt. Das HGB unterscheidet bei Kapitalgesellschaften und ihnen gleichgestellten Personengesellschaften die folgenden 4 Größenklassen

Kleinst-Kapitalgesellschaften

kleine Kapitalgesellschaften

mittelgroße Kapitalgesellschaften

große Kapitalgesellschaften

Kriterien für die Einordnung eines Unternehmens in die HGB Größenklassen

Grundlage für die Einordnung eines Unternehmens in eine bestimmte Größenklasse sind die drei Kriterien

Bilanzsumme

Zahl der Arbeitnehmer

Umsatzerlöse

Die Schwellenwerte für diese Kriterien sind im HGB wie folgt festgelegt:

Kleinst-Kapitalgesellschaften

Bilanzsumme <= 350.000 Euro

Umsatzerlöse: <= 700.000 Euro

Arbeitnehmerzahl: <= 10

Kleine Kapitalgesellschaften

Bilanzsumme: <= 6.000.000 Euro

Umsatzerlöse: <= 12.000.000 Euro

Arbeitnehmerzahl: <= 50

Mittelgroße Kapitalgesellschaften

Bilanzsumme: > 6.000.000 Euro und <= 20.000.000 Euro

Umsatzerlöse: > 12.000.000 Euro und <= 40.000.000 Euro

Arbeitnehmerzahl: > 50 und <= 250

Große Kapitalgesellschaften

Bilanzsumme: >20.000.000 Euro

Umsatzerlöse: > 40.000.000 Euro

Arbeitnehmerzahl: > 250

Die Einordnung eines Unternehmens in eine dieser Größenklassen ist immer dann korrekt, wenn es mindestens zwei der drei genannten Kriterien nicht überschreitet.

Ein Beispiel

Die Bilanzsumme einer GmbH beträgt 5.800.000 Euro. Im abgelaufenen Geschäftsjahr konnte das Unternehmen mit 55 Mitarbeitern Umsatzerlöse von 10.900.000 Euro erzielen. Diese GmbH gilt nach den Kriterien des HGB als kleine Kapitalgesellschaft. Nur die Mitarbeiterzahl übersteigt den Schwellenwert für mittelgroße Kapitalgesellschaften. Sie muss bei der Rechnungslegung und Veröffentlichung des Jahresabschlusses die entsprechenden Vorschriften des HGB für kleine Kapitalgesellschaften erfüllen. Eine Due Diligence Prüfung ist für diese GmbH nicht erforderlich.

Die Bilanzsumme einer GmbH beträgt 5.800.000 Euro. Im abgelaufenen Geschäftsjahr konnte das Unternehmen mit 55 Mitarbeitern Umsatzerlöse von 10.900.000 Euro erzielen. Diese GmbH gilt nach den Kriterien des HGB als kleine Kapitalgesellschaft. Nur die Mitarbeiterzahl übersteigt den Schwellenwert für mittelgroße Kapitalgesellschaften. Sie muss bei der Rechnungslegung und Veröffentlichung des Jahresabschlusses die entsprechenden Vorschriften des HGB für kleine Kapitalgesellschaften erfüllen. Eine Due Diligence Prüfung ist für diese GmbH nicht erforderlich.

Diese Unterscheidung nach Größenklassen ist anzuwenden für

- alle Kapitalgesellschaften (UG, GmbH, AG und KGaA)

- Personenhandelsgesellschaften, bei denen der persönlich haftende Gesellschafter keine natürliche Person ist (GmbH & Co. KG)

- Personenhandelsgesellschaften, deren persönlich haftender Gesellschafter eine natürliche Person ist und eine bestimmte Größe überschreiten

Ausnahmen von dern HGB Größenklassen

Ausgenommen von dieser Regelung sind Investmentgesellschaften nach § 1 Abs. 1 KAGB (Kapitalanlagegesetzbuch), Unternehmensbeteiligungsgesellschaften nach § 1a Abs. 1 UBGG (Gesetz über Unternehmensbeteiligungsgesellschaften) sowie Gesellschaften, deren Geschäftszweck der Erwerb und die Verwaltung von Unternehmensbeteiligungen ist. Unternehmen dieser Art gelten nach § 267 Abs. 3 HGB nicht als Kleinstkapitalgesellschaften, auch wenn sie die Größenkriterien des HGB für Kleinstunternehmen erfüllen.

Börsennotierte Kapitalgesellschaften i. S. d. § 264d HGB, Kreditinstitute und Versicherungsgesellschaften bilden ebenfalls eine Ausnahme. Sie müssen, unabhängig davon, welche Größenkriterien sie erfüllen, bei der Rechnungslegung und Veröffentlichung des Jahresabschlusses die Vorgaben für große Kapitalgesellschaften erfüllen.

Die Zuordnung zu einer anderen Größenklasse erfolgt nur dann, wenn ein Unternehmen zwei der drei Schwellenwerte in zwei aufeinanderfolgenden Geschäftsjahren über- oder unterschreitet. Ziel dieser Regelung ist es, eine Änderung der Offenlegungspflichten im jährlichen Wechsel zu vermeiden. Wie die jeweiligen Größenkriterien zu berechnen sind, hat der Gesetzgeber ebenfalls genau festgelegt.

Ermittlung der Größenkriterien entsprechend den HGB Vorgaben

Wie die Werte für die Größenkriterien Bilanzsumme, Zahl der ArbeitnehmerInnen und Umsatzerlöse zu berechnen sind, hat der Gesetzgeber ebenfalls genau festgelegt:

Wie die Werte für die Größenkriterien Bilanzsumme, Zahl der ArbeitnehmerInnen und Umsatzerlöse zu berechnen sind, hat der Gesetzgeber ebenfalls genau festgelegt:

Berechnung der Bilanzsumme

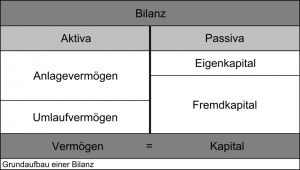

Die Bilanzsumme ist die Summe aller Aktiva des Unternehmens. Hierzu zählen das Anlage- und Umlaufvermögen, die aktiven Rechnungsabgrenzungsposten (ARAP), aktive latente Steuern, sowie der aktive Unterschiedsbetrag aus der Vermögensverrechnung. Nicht zu berücksichtigen sind hingegen ausgewiesene Fehlbeträge im Sinne des §268 Absatz 3 HGB.

Ermittlung der Arbeitnehmerzahl

Für die Zuordnung eines Unternehmens zu einer bestimmten Größenklasse nach HGB ist nicht die Zahl der ArbeitnehmerInnen zum Bilanzstichtag, sondern die durchschnittliche Zahl der Arbeitnehmerinnen im abgelaufenen Geschäftsjahr maßgeblich. Der Mittelwert wird aus der Summe der am 31.03, 30.06, 30.09 und 31.12 beschäftigten ArbeitnehmerInnen dividiert durch 4 gebildet. Ausländische Arbeitnehmerinnen und Arbeitnehmer werden in diese Berechnung mit einbezogen. Auszubildende finden keine Berücksichtigung.

Berechnung der Umsatzerlöse

Für die Berechnung der im abgelaufenen Geschäftsjahr erzielten Umsatzerlöse werden zunächst alle Erlöse aus Verkauf, Vermietung und Verpachtung sowie Einnahmen aus der Erbringung von Dienstleistungen addiert. Nach Abzug der Umsatzsteuern, Erlösschmälerungen und anderer mit dem Umsatz in Verbindung stehende Steuern, ergibt sich der für die Ermittlung der Größenklasse relevante Umsatzerlös.

Die Größenklassen bestimmen Umfang der Rechnungslegung und Publizitätspflicht

Mit der Einführung der Größenklassen im HGB hat der Gesetzgeber verbindlich geregelt, welche Dokumente Kapitalgesellschaften im Rahmen des Jahresabschlusses erstellen und veröffentlichen müssen. Grundsätzlich dient die Veröffentlichung dieser Dokumente der Information von internen und externen Personengruppen, die ein Interesse an der wirtschaftlichen Lage eines Unternehmens haben. Hierzu zählen die Gesellschafter, Gläubiger, Arbeitnehmer, Kunden und Lieferanten sowie Gewerkschaften und der Staat. Mit den Größenklassen wachsen die Anforderungen an die Rechnungslegung und an Art und Umfang der zu veröffentlichenden Dokumente.

Für Kleinst- und kleine Kapitalgesellschaften halt die Gesetzgeber Erleichterungen sowohl bei der Rechnungslegung wie auch der Publizitätspflicht vorgesehen. Sie müssen beispielsweise ihre Gewinn- und Verlust-Rechnung nicht offenlegen, keinen Lagebericht erstellen und können den Anhang zur Bilanz verkürzen. Kleinst-Kapitalgesellschaften müssen zudem ihren Jahresabschluss nicht mehr veröffentlichen, sondern nur noch beim zuständigen Registergericht hinterlegen. Die Recherche dieser Dokumente ist für Interessenten dadurch kostenpflichtig. Alle übrigen Jahresabschlüsse können Interessenten kostenlos über die Online-Portale der Unternehmensregister abrufen.

Sanktionen bei Verstößen gegen die Publizitätspflicht

Kapitalgesellschaften und anderen Unternehmen, die zur Veröffentlichung des Jahresabschlusses verpflichtet sind, müssen mit Sanktionen rechnen, wenn sie gegen die Publizitätspflicht verstoßen. Zunächst prüft der Betreiber des Bundesanzeigers, ob alle erforderlichen Unterlagen vollständig und fristgerecht eingereicht hat. Wenn dies nicht geschehen ist, unterrichtet der Bundesanzeiger gemäß den Vorgaben in § 329 Absatz 4 HGB das BfJ (Bundesamt für Justiz).

Kapitalgesellschaften und anderen Unternehmen, die zur Veröffentlichung des Jahresabschlusses verpflichtet sind, müssen mit Sanktionen rechnen, wenn sie gegen die Publizitätspflicht verstoßen. Zunächst prüft der Betreiber des Bundesanzeigers, ob alle erforderlichen Unterlagen vollständig und fristgerecht eingereicht hat. Wenn dies nicht geschehen ist, unterrichtet der Bundesanzeiger gemäß den Vorgaben in § 329 Absatz 4 HGB das BfJ (Bundesamt für Justiz).

Das BfJ ist von Amts wegen verpflichtet, gegen ein säumiges Unternehmen ein Ordnungsgeldverfahren nach § 335 HGB einzuleiten. Dazu erlässt das Bundesamt für Justiz eine Androhungsverfügung gegen das Unternehmen mit der Aufforderung, innerhalb einer sechswöchigen Nachfrist die fehlenden Unterlagen beim Bundesanzeiger einzureichen.

Kommt das Unternehmen dieser Aufforderung nicht nach und erhebt keinen die Unterlassung rechtfertigenden Einspruch, setzt das Bundesamt für Justiz ein Ordnungsgeld fest. Das Ordnungsgeld kann zwischen 2.500 und 25.000 Euro betragen. Mit dem Verhängen des Ordnungsgeldes wird gleichzeitig die Androhungsverfügung wiederholt und ein erneutes Ordnungsgeldverfahren eingeleitet.

Dieser Vorgang wiederholt sich so lange, bis dass säumige Unternehmen seiner Verpflichtung nachgekommen ist. Die Kosten für dieses Verfahren sind vom Unternehmen zu tragen. Dies gilt auch dann, wenn es innerhalb der sechswöchigen Nachfrist seine Publizitätspflicht erfüllt hat.

Sorry, the comment form is closed at this time.